Il settore bancario si sta evolvendo verso un modello commercialmente e tecnologicamente più aperto, l'Open Banking. Per sviluppare un rapporto di fiducia con il cliente in un ambiente così altamente collaborativo e competitivo, le banche devono allontanarsi dall'approccio "venditore". Devono imparare a creare nuove esperienze per i clienti. Gestire il consenso dei clienti e trasferirlo in un ecosistema aperto sarà uno degli elementi chiave per preservare la fiducia che i clienti ripongono oggi nella propria banca.

|

Principali idee da tenere a mente:

|

Sommario:

-

Perché i dati dei clienti sono una questione chiave nell’Open Banking?

-

Qual è la principale risorsa delle banche nella loro transizione all’Open Banking?

-

Dove si trovano attualmente le banche nella loro fase di trasformazione?

Cos’è l’Open Banking?

In un mondo sempre più digitale e competitivo, l'Open Banking è un modello della banca del futuro.

È una banca aperta che privilegia il mantenimento della relazione con i suoi clienti rispetto alla vendita di prodotti interni. Per trattenere i clienti, le banche arricchiscono la loro offerta collaborando con partner a valore aggiunto, o anche con concorrenti. Si posizionano come una piattaforma al centro di un ecosistema collaborativo.

Inizialmente, i servizi esterni offerti possono essere servizi bancari complementari, come i servizi di pagamento mobile offerti da start-up innovative.

In un secondo momento, la banca può aprirsi a servizi non bancari come i servizi di gestione immobiliare o anche la vendita di beni di consumo. Può persino decidere di offrire servizi bancari concorrenti, trasformandosi così in un vero e proprio mercato.

Perché l’Open Banking è il futuro delle banche?

Per le grandi banche abituate a vendere prodotti interni a una clientela vincolata, l'Open Banking è una rivoluzione.

Per Ronan Le Moal (con il quale abbiamo fatto un webinar, in francese, nel giugno 2021), che ha passato 25 anni nel settore bancario, compresa la direzione generale di Crédit Mutuel Arkéa, questa rivoluzione è inevitabile. Secondo lui, l'Open Banking è guidato da quattro tendenze basilari:

-

La crisi del 2008 ha segnato la fine di un'era per le banche che si sono viste nella necessità di reinventare i loro modelli di affari.

-

La crisi ha anche fatto emergere la diffidenza dei consumatori. Grazie a internet, i clienti hanno riacquistato potere.

-

I nuovi concorrenti, le Fintech, stanno assalendo il mercato bancario da tutti i lati, soddisfacendo le nuove aspettative.

-

Infine, la regolamentazione ha aperto un enorme varco nel controllo delle banche sui loro clienti.

In Europa, la regolamentazione gioca un ruolo molto importante nell'apertura delle banche alla concorrenza. La seconda Direttiva sui Servizi di Pagamento (PSD2) obbliga le banche ad aprire l'accesso ai dati bancari dei loro clienti a fornitori di servizi esterni approvati, con il consenso del cliente e la sicurezza di questi dati.

La legge stabilisce che questo accesso deve essere offerto tramite API (Application Programming Interfaces) che rispettano gli standard di Internet. Con questi standard, le aziende possono far interagire le loro applicazioni senza cambiare i rispettivi sistemi informatici. Per esempio, i commercianti usano le API per mostrare i loro prodotti su un mercato online.

L'Open Banking è quindi un'apertura commerciale del mercato bancario sostenuta dall'evoluzione tecnologica a favore di standard aperti.

Perché i dati dei clienti sono una questione chiave nell’Open Banking?

Le banche hanno sempre avuto accesso a dati molto personali e confidenziali dei loro clienti: le loro entrate, le loro spese, i loro comportamenti di risparmio... Ma cosa ne hanno fatto poi?

Come sottolinea Ronan Le Moal, le banche hanno finora utilizzato questi dati principalmente per il solo scopo di vendere prodotti. Hanno analizzato il rischio al fine di vendere prestiti e la capacità di risparmio al fine di vendere libretti di risparmio e assicurazioni sulla vita.

In un mondo in cui Google, Amazon e altri GAFA stanno usando i dati delle persone non solo per capire, ma soprattutto per prevedere ogni loro mossa, questo focus limitato non è più possibile.

Le banche devono quindi sviluppare urgentemente il loro uso dei dati dei clienti e la condivisione di questi dati con un ecosistema selezionato di partner. Questo permetterà loro di aumentare la fidelizzazione dei clienti attraverso esperienze che sono migliorate dai servizi dei partner e personalizzate con i loro dati.

In qualità di CEO di Gold Circle, Julien Mas fa parte dell'ecosistema emergente delle banche aperte. Gold Circle è un fornitore di servizi di informazione approvato ai sensi del regolamento PSD2.

La giovane azienda offre ai consumatori la possibilità di autorizzare l'accesso ai loro dati bancari in modo che i marchi, con la loro approvazione, possano analizzare il loro comportamento di acquisto e offrire loro servizi personalizzati.

In cambio dell'accesso ai suoi dati, il consumatore riceve una ricompensa o un rimborso, per esempio dal 3% all'8% del valore dei suoi acquisti. Questo è noto come cashback.

Questo servizio restituisce al consumatore il controllo sui suoi dati e, quindi, sul suo consumo. Offre un numero abbastanza illimitato di opportunità per servizi di consumo intelligente, come dirigere il consumo verso aziende responsabili o misurare la propria impronta di carbonio.

Qual è la principale risorsa delle banche nella loro transizione all’Open Banking?

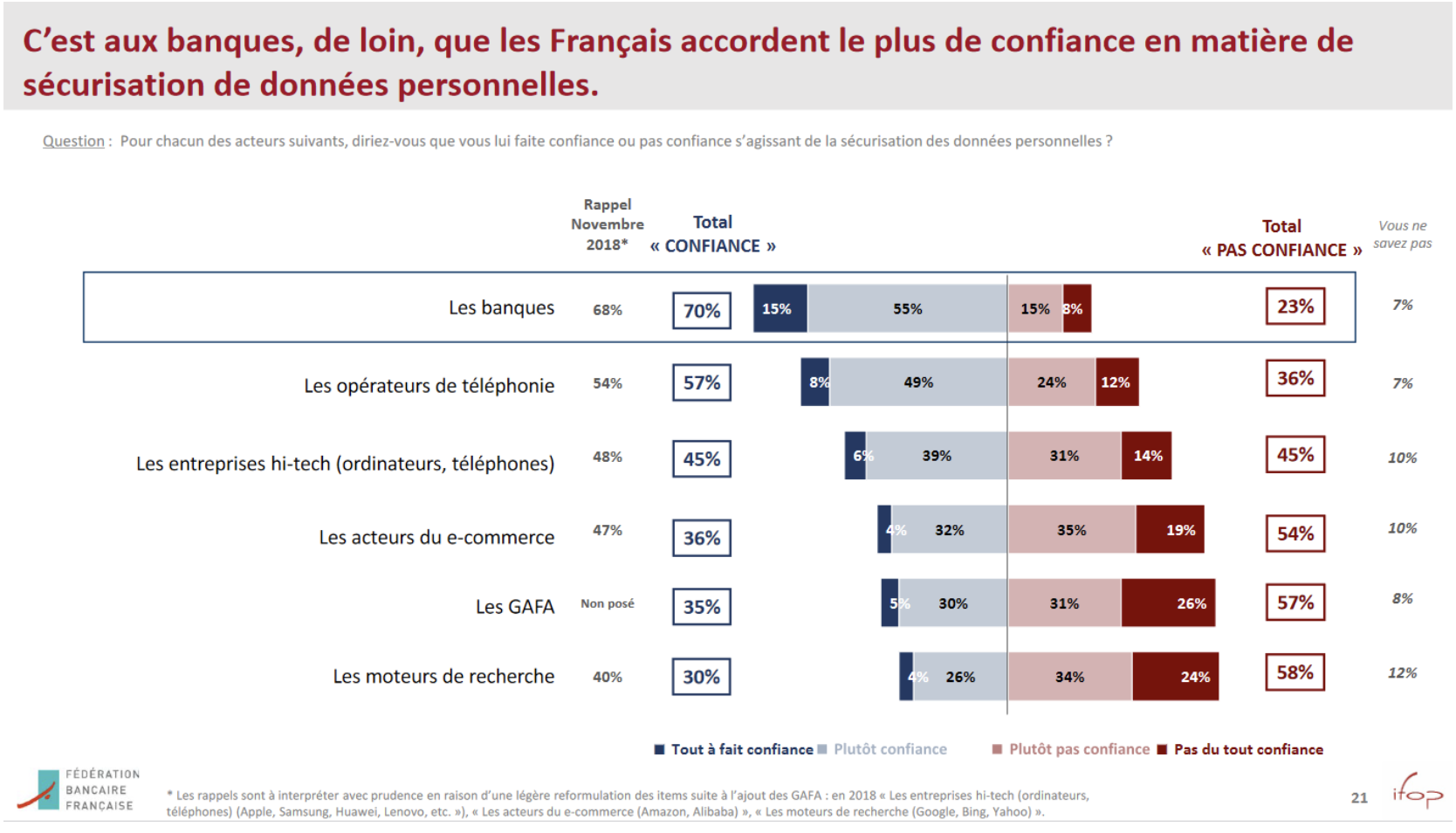

I dati delle transazioni sono una delle principali risorse delle banche. Queste sono ora obbligate a condividerli. Tuttavia, come sottolinea Yannig Roth, le banche hanno una seconda grande risorsa nel passaggio all'Open Banking: la fiducia dei consumatori.

Infatti, anche se i francesi sono talvolta diffidenti nei confronti del settore bancario in generale, l'88% di loro si fida della propria banca. E soprattutto, la maggior parte di loro (70%) si fida delle banche per la sicurezza dei loro dati personali, molto più degli operatori telefonici (57%) e dei GAFA, di cui si fida solo il 35%.

Fonte: i francesi, le loro banche, le loro aspettative

Come capitalizzare questa fiducia in un mondo bancario aperto? Come convincere i clienti bancari a condividere i loro dati attraverso la piattaforma bancaria? E come garantire che questo consenso sia rispettato nell'ecosistema dei partner?

Molte leggi attualmente regolano l'uso dei dati dei clienti. La più importante di queste è la General Data Protection Regulation (GDPR) che limita l'uso dei dati personali nell'Unione Europea.

Il GDPR richiede, tra le altre cose, che siano messe in atto procedure per consentire agli individui di esercitare i loro diritti di controllo sull'uso dei loro dati. Mette fine a certe pratiche incontrollate di posizionamento di cookie e tracker all'insaputa degli utenti.

Il consenso del cliente è diventato un imperativo. Ha portato alla nascita di nuovi attori specializzati nei sistemi di gestione del consenso, Consent Management Platforms (CMP), come Didomi.

La tecnologia di Didomi permette alle banche di gestire il consenso degli utenti e le preferenze relative all'uso dei dati personali in ogni fase del percorso del cliente, mantenendo un registro del consenso dei clienti, oltre a sapere come contattarli, quanto spesso e con quale livello di consulenza.

Per Didomi, come per le banche impegnate nella transizione a un sistema bancario aperto, la gestione del consenso non è solo una necessità legale. È un modo per creare valore per l'utente, utilizzando i dati secondo la sua volontà e mantenendo così la sua fiducia.

Dove si trovano attualmente le banche nella loro fase di trasformazione?

Le banche si stanno muovendo verso l'Open Banking in modo piuttosto coercitivo e forzato. Si trovano spesso ancora nella fase sperimentale, per esempio attraverso la cooperazione con le Fintech nel campo dei pagamenti o dell'aggregazione dei conti.

L'apertura della banca implica prove e fallimenti. Richiede forti investimenti il cui ritorno, come sottolinea Ronan Le Moal, non è immediato.

Tuttavia, gli investimenti per la valorizzazione dei dati dei clienti e la gestione del consenso dei clienti saranno due elementi indispensabili per il futuro del settore bancario.